保险一扫盲及初步配置

1. 保险一扫盲及初步配置

这篇文章是笔者自己(非保险专业人士)最近配置保险做的调研和实操的结果。主要为了回答以下几个问题:

- 什么是风险/保险

- 保险行业怎么样

- 保险产品是怎样的

- 如何配置保险,结合一个实例说明

先说结论,

- 保险很重要!很重要!很重要!

- 越早越好,最好能 30 岁之前就能配置好。

- 家庭经济支柱优先配置。

- 个人配置意见:只需要考虑 4 种极端风险就好。

2. 什么是风险/保险

已经年过而立,愈发觉得自己不再是一人吃饱全家不饿,首先要解决钱的问题,而要解决钱的问题,先考虑还不是挣多少钱,而是花多少钱。简言之,要守住钱袋子,避免一夜回到解放前。

小概率事件很少发生,却几乎决定了事情的发展走向。我们需要讨论的是不好的小概率事件,极端风险,包括【身故】【意外身故】【意外全残】【重疾】。保险要做的事情不是避免风险发生,而是降低或者是消解风险产生的经济后果。

当然还有很多其他风险,但是我们重点关心这些影响人生轨迹的风险。后面也仅讨论这 4 个风险。这些风险一旦发生,可能会产生两个经济后果,

- 经济收入急剧下跌

- 需要高额的治疗费用

保险要做的就是消解这两个风险,对于收入下跌,保险公司一次性赔付,对于高额医疗费用,保险公司来报销。

3. 保险行业如何

在此之前,笔者(以及身边的人)对保险行业都有刻板印象:低文化水平的保险代理人忽悠自己的亲朋好友买各种“用不上”的保险,买卖保险的人都不清楚保险的逻辑以及保险产品的应用场景。

经过一番调研发现我国的保险行业监管是世界上最严的,其监管机构就是银保监会。任何一个获得授权的保险公司,再小其实也都是巨头。且其监管和保障体系相当完善了。其实某种程度上银行都没保险公司可靠,因为银行也需要保险来兜底。保险公司即便倒闭了,人寿保单依然生效,会转给其他保险公司。

4. 保险产品介绍

这里只讨论个人保障型保险,包括重疾险,医疗险,寿险,意外险。一般家庭配置以上保险就可以覆盖我们上面提到的 4 个极端风险。

根据理赔方式不同可以分为赔付型,报销型两类产品。其中(百万)医疗险是报销型,也就是报销看病花的钱。重疾险和寿险都是赔付型,一旦触发直接赔付一定额度的钱(等于保单的保额)。意外险则既包括意外伤残导致的医药费报销和意外身故导致的赔付。

需要特别说明,保险产品条款非常复杂,缺少背景,很容易被这些纷繁的信息绕晕,找不到重点。这也是为啥要找一个靠谱的保险经纪人,让他帮你全局规划。不过即便如此,投保人也应该自己补充相关常识,因为家庭(个人)的状况自己最清楚,保险配置也应该随着家庭(个人)状况的变化而调整,具备了保险的基础知识,才能和经纪人更有效地沟通,合理配置保险。

4.1. 重疾险

这里不是推荐这个产品,强烈建议读者可以点进去看这个重疾险的具体配置,去感受一下各种配置的权利和义务。

重疾险是保险配置中的大头,占比 70%以上。

笔者做一个简单的汇总,我比较看重几个点:

- 保额,第一优先级,是上面提到的赔付的额度;

- 保障期间,一般可以分为 60 岁以内,或者终身,也会极大影响保额;

- 60 岁前增加赔付比例,一般是 50%-100%,比如保额是 50 万,如果增加 50%就是 75 万;

其他一些不是关键的点,建议读者不要过分关注,以免带偏整体把控:

- 覆盖重疾种类,最不重要的,因为银保监局已经把常见重疾做了硬性要求,其他的是小概率事件中的小概率事件了;

- 身故责任,会极大影响保费,建议可以用寿险覆盖;

- 轻中症赔付,多次赔付都是次要的,评估极端情况就够了;

- 豁免,触发重症后不用再交保费,一般重疾险都会有的,没有的话要小心;

4.2. 寿险

这里不是推荐这个产品,强烈建议读者可以点进去看这个重疾险的具体配置,去感受一下各种配置的权利和义务。

寿险的配置比例仅次于重疾险。主要应对身故/全残风险.

4.3. 医疗险

这里不是推荐这个产品,强烈建议读者可以点进去看这个重疾险的具体配置,去感受一下各种配置的权利和义务。

医疗险是报销型的,可以非常有效地应对看病贵,看病难的问题也可以配置高配医疗险,费用差别是 200 到 1000 。

医疗险的重点是趁早配置,趁自己身体还好,年纪在可保范围内来配置。尤其快到 60 岁的人,一定要尽快安排上。很多保险产品都是可以 20 年续保的。

4.4. 意外险

这里不是推荐这个产品,强烈建议读者可以点进去看这个重疾险的具体配置,去感受一下各种配置的权利和义务。

应对交通事故等意外导致的伤残风险。这部分保费非常低,应该不缺这点保费。

5. 如何配置保险

5.1. 方法论(原则/步骤)

原则如下

- 重点评估极端风险场景的覆盖情况;

- 保险配置应该是一套组合方案,不同的人保险方案都不一样,不要太关注具体产品选择,那是经纪人的事情;

- 多咨询几个保险经纪人,对比一下,基本就能避坑骗保;

大致步骤如下

- 找合适的经纪人(不止一个,对比挑一挑);

- 自己学习保险相关常识,了解保险配置的基本框架;

- 和经纪人反复沟通需求,调整方案;

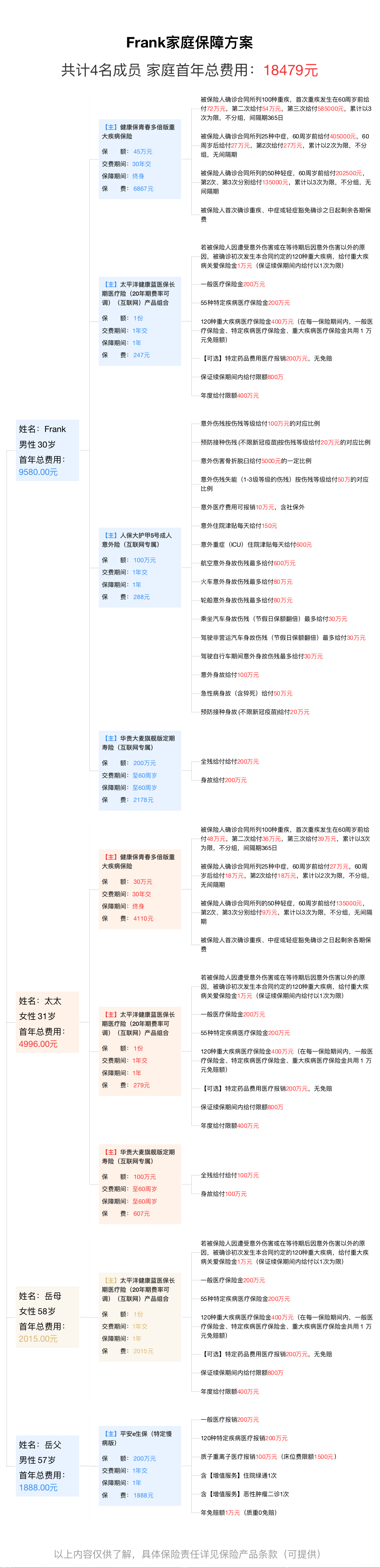

5.2. 具体案例

一个家庭配置,基本情况,家庭中男女生均 30 岁,房贷 200 万,年入 50 万,开销(包括房贷) 30 万,男方是家庭的经济主要来源。保费预算 2 万。

5.2.1. 配置结果的评估

5.2.1.1. 男方(家庭主要收入来源)保险配置评估

| 风险 | 重疾险 | 医疗险 | 寿险 | 意外险 | 合计 |

|---|---|---|---|---|---|

| 重大疾病身故 | 赔付 75 万 | – | 赔付 200 万 | – | 赔付 275 万 |

| 意外身故 | – | – | 赔付 200 万 | 赔付 100 万 | 赔付 300 万 |

| 意外全残 | – | 报销 200 万 | 赔付 200 万 | 赔付 100 万 | 赔付 300 万,报销 200 万 |

| 重大疾病 | 赔付 75 万 | 报销 400 万 | – | – | 赔付 75 万,报销 400 万 |

| 保费 | 6867 | 247 | 2178 | 288 | 9580 |

5.2.1.2. 女方保险配置评估

| 风险 | 重疾险 | 医疗险 | 寿险 | 意外险 | 合计 |

|---|---|---|---|---|---|

| 重大疾病身故 | 赔付 50 万 | – | 赔付 100 万 | – | 赔付 150 万 |

| 意外身故 | – | – | 赔付 100 万 | 赔付 100 万 | 赔付 200 万 |

| 意外全残 | – | 报销 200 万 | 赔付 100 万 | 赔付 100 万 | 赔付 200 万,报销 200 万 |

| 重大疾病 | 赔付 50 万 | 报销 400 万 | – | – | 赔付 50 万,报销 400 万 |

| 保费 | 4110 | 279 | 607 | 288 | 5284 |

5.2.2. 最终配置结果

6. 后续

主要是理赔事项的关注,以及优化配置。

- 理赔相关,如何理赔,理赔对治疗的影响

- 医疗险的高额配置,VIP 通道等

- 境外保险配置